Für die Sektoren, die nicht unter den EU-Emissionshandel fallen (insbesondere Wärme und Verkehr), wird das verbleibende EU-Klimaziel auf die einzelnen EU-Mitgliedstaaten verteilt. Hierzu hat die Bundesrepublik Deutschland 2021 mit dem Brennstoffemissionshandelsgesetz (BEHG) ein eigenes, nationales Emissionshandelssystem (nEHS) eingeführt. Durch eine Bepreisung des potentiellen CO2-Ausstoßes von Brennstoffen soll ein Anreiz geschaffen werden, klimafreundlicher zu werden und das Klimaziel der EU erreicht werden. Statt einer CO2-Steuer wurde ein ähnliches System wie der europäische Emissionshandel auf nationaler Ebene eingeführt. Inverkehrbringer von Brennstoffen sind verpflichtet, für die potentiellen Mengen an CO2-Emissionen von in Umlauf gebrachten Brennstoffen eine entsprechende Menge an Zertifikaten zu erwerben. Die zuständige Behörde ist die Deutsche Emissionshandelsstelle (DEHSt) im Umweltbundesamt (UBA).

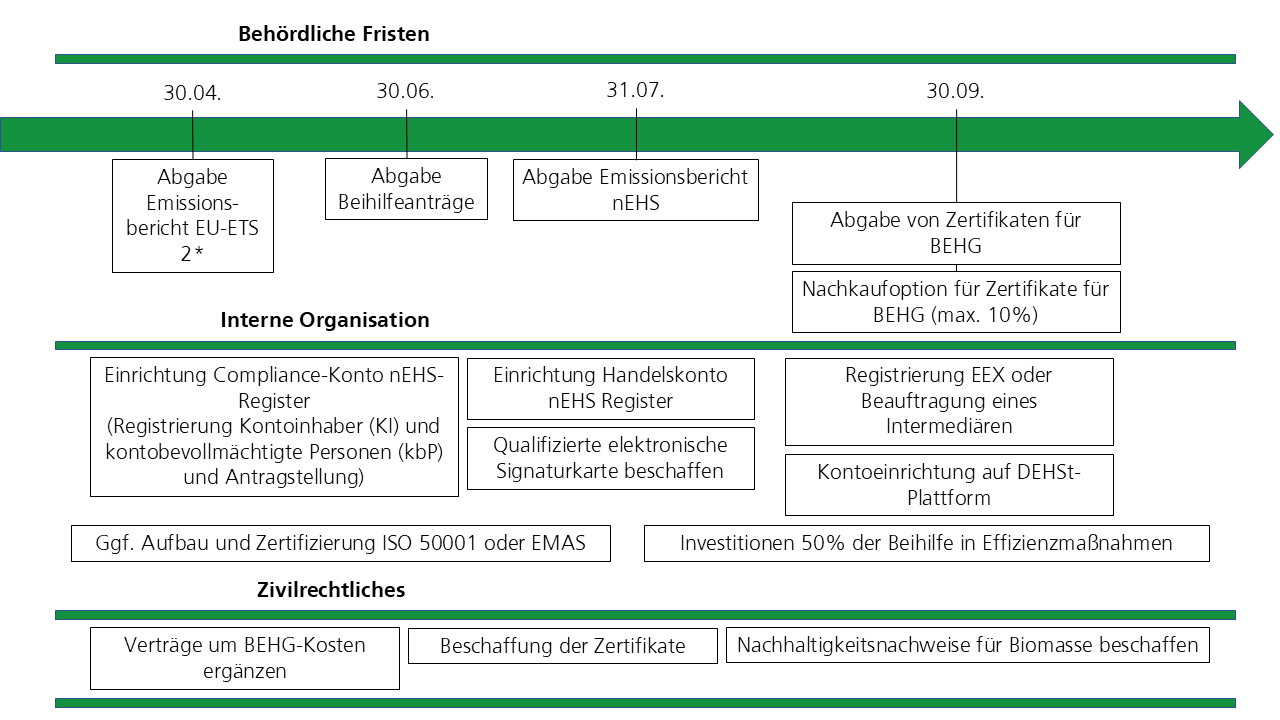

Um die Menge der in Verkehr gebrachten Brennstoffemissionen feststellen zu können, sind Inverkehrbringer dazu verpflichtet, jährlich einen Emissionsbericht anzulegen und bei der DEHSt einzureichen.

Die CO2-Zertifikate werden über die EEX verkauft und in ein nationales Emissionshandelsregister (nEHS-Register) eingetragen. Für die Jahre 2021 bis 2025 ist ein fester Preis vorgesehen.

Im Gegensatz zum Europäischen Emissionshandel werden nicht die Anlagenbetreiber sondern Inverkehrbringer von Brennstoffen zur Teilnahme verpflichtet. Dazu zählen insbesondere Benzin, Diesel, Heizöl, Erdgas und seit 2023 auch Kohle. Somit sind vor allem Gaslieferanten und Unternehmen der Mineralölwirtschaft, die die Energiesteuer zahlen, betroffen.

Als Inverkehrbringer ist grundsätzlich der Steuerschuldner nach Energiesteuergesetz (EnergieStG) definiert.

Für Kohle gilt hierbei abweichend die Sonderregel, dass diese ab 2023 ebenfalls unter das BEHG fällt, wenn diese energiesteuerfrei verwendet wird.

Die Brennstoffe, die unter das BEHG fallen, sind im Anhang 1 des BEHGv aufgelistet.

Ab 2024 unterliegen Betreiber von genehmigungsbedürftigen Anlagen nach 8.1.1 und 8.1.2 des Anhangs 1 der Verordnung über genehmigungsbedürftige Anlagen, also Abfallverbrennungsanlagen, ebenfalls dem nEHS. Im Gegensatz zu den energiesteuerpflichtigen Brennstoffen sind also die Anlagenbetreiber die Inverkehrbringer im nEHS, aufgrund der Genehmigung und nicht aufgrund der Brennstoffe.

Für das Berichtsjahr 2024 und die Folgejahre ist ein Überwachungsplan bei der DEHSt einzureichen und genehmigen zu lassen

Ab dem Berichtsjahr 2023 sind bis zum 31.07 des Folgejahres jährliche Emissionsberichte über die DEHSt-Plattform einzureichen

Abfallverbrennungsanlagen müssen ihre Emissionsberichte erst für das Jahr 2024 einreichen

Kauf der Emissionszertifikate an der EEX

Abgabe der Emissionszertifikate über das nEHS-Register

Ähnlich wie im europäischen Emissionshandel gilt die Erneuerbare Energien Richtlinie (REDII) auch für Biomasse im nationalen Emissionshandel.

Die Emissionen aus Biomasse können somit abgezogen werden, wenn ein Nachweis zu deren Nachhaltigkeit vorliegt. Der Nachweis erfolgt über das Nabisy-System der BLE.

Die Nachhaltigkeitsnachweise müssen vom BEHG-Verantwortlichen auf das Konto der DEHSt übertragen werden.

Für das Jahr 2023 können BEHG-Verantwortliche von der Übergangsregelung für die Nachweispflicht des biogenen Anteils Gebrauch machen, wenn eine der folgenden Situationen zutrifft:

Der Verantwortliche konnte aufgrund mangelnder Zertifizierungssystem noch keine Zertifizierung durchführen, oder

Der Verantwortliche konnte aufgrund mangelnder Kapazitäten der Zertifizierungsstellen keine Zertifizierung durchführen.

Der Zertifizierungsprozess ist dennoch umgehend in die Wege zu leiten.

Aktuell besteht das Problem, dass in Nabisy noch keine Nachweise für feste und gasförmige Biomasse ausstellt. Für 2023 akzeptiert die DEHSt daher die folgenden Nachweise:

Wenn keine Zertifizierung des Verantwortlichen oder der Vorkette vorliegt, so reicht eine Eigenerklärung und nachvollziehbare Massenbilanz.

Wenn bereits eine Zertifizierung des Verantwortlichen oder der Vorkette vorliegt, so wird der entsprechende Nachweis eines anerkannten Systems akzeptiert.

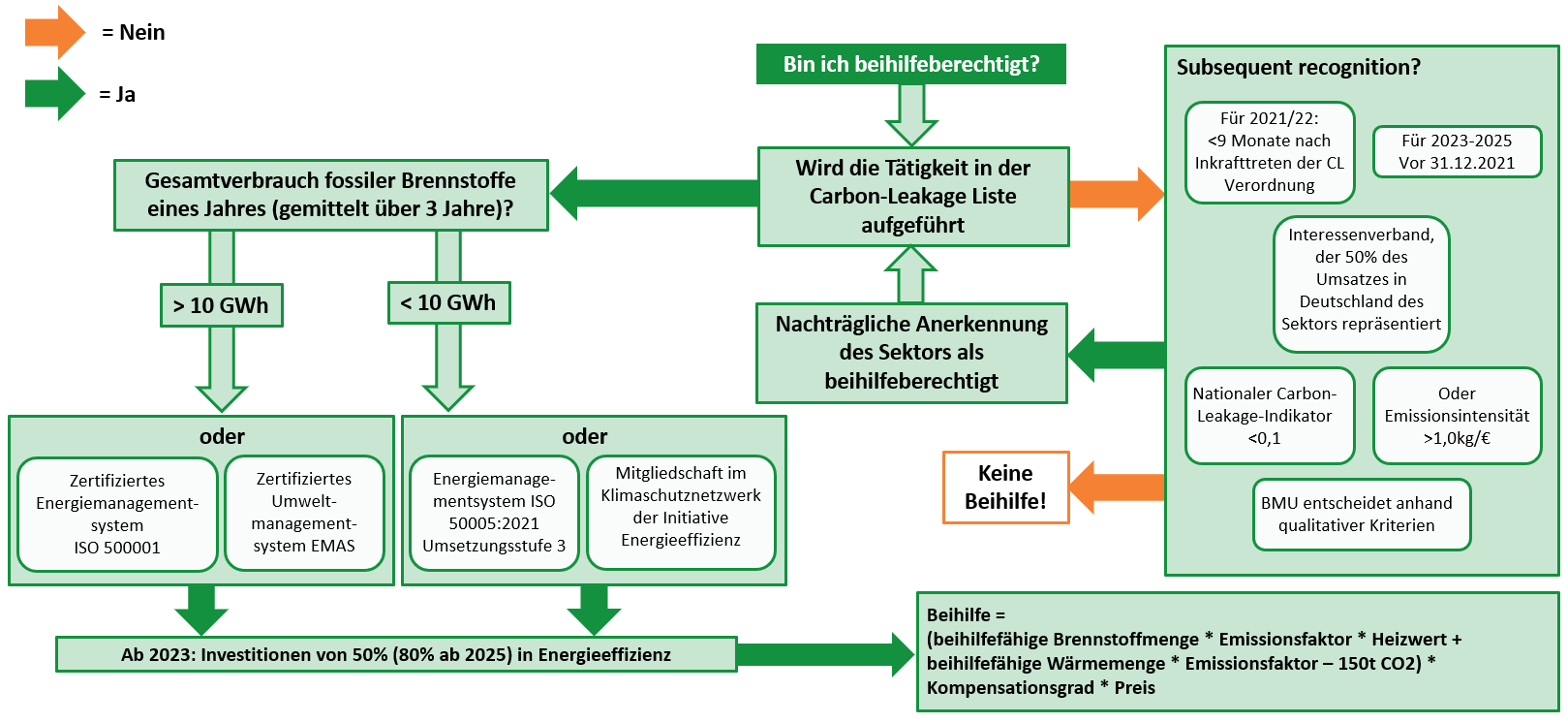

Bin ich beihilfeberechtigt gemäß Brennstoffemissionshandelsgesetz?

Unternehmen können dank der Carbon-Leakage-Verordnung (BECV) ab 2021 Beihilfen bekommen, wenn sie in einem beihilfeberechtigten Sektor des EU-ETS tätig sind. Dazu müssen sie ab 2023 über ein zertifiziertes Energiemanagement nach ISO 50001 oder ein Umweltmanagementsystem nach EMAS (Achtung: ISO 14001 bisher nicht zulässig) verfügen und Nachweise über Investitionen in die Dekarbonisierung oder Energieeffizienz erbringen. Die Investitionshöhe muss über 50% (80% ab 2025) der Beihilfe des Vorjahres betragen und kann auf vier Jahre verteilt angerechnet werden.

Zulässig ist für Kleinemittenten von weniger als 10 GWh fossiler Brennstoffe auch ein nicht zertifiziertes Energiemanagementsystem nach DIN EN ISO 50005 oder die Mitgliedschaft in einem Energieeffizienz- und Klimaschutznetzwerk, das bei der Deutschen Energieagentur gelistet ist.

Für eine durchschnittliche Anlage wird zunächst die Sektorzugehörigkeit und der NACE-Code ermittelt. Aus der Tabelle im Anhang der BECV lässt sich der Kompensationsgrad ablesen. Je nach eingesetztem Brennstoff ergibt sich der Emissionsfaktor als einer der Standardwerte der Emissionsberichterstattungsverordnung 2022 für die Jahre 2021 und 20222 (Anlage 1 Abschnitt 4).

Es ist also lediglich die Brennstoffmenge zu ermitteln. Eine Anlage, die für die Bearbeitung von Aluminium (NACE Code: 24.42) beispielsweise 7.000 Nm3 Erdgas verbrennt, erhält voraussichtlich eine Beihilfe von 314.145€. Die Erzeugung von Strom und Wärme für ein Fernwärmenetz erhält hingegen keine Beihilfe; die Kosten können an die Verbraucher weitergegeben werden.

Gemäß Anlage 1 des BEHG sind folgende Brennstoffe zu berichten:

Kohle

Heizöl, Flüssiggas

Erdgas

Benzin

Diesel

Pflanzliche Öle

Antiklopf- und Schmiermittel

Kohlenwasserstoffe, die als Kraft- oder Heizstoffe verwendet werden

Methanol

Als Brennstoffe gelten ebenso Waren, die im Falle des §2 Abs. 2a BEGH in den dort genannten Anlagen eingesetzt werden.

Welche Schritte sind für Compliance erforderlich?

Erstellen eines Accounts im Formular Management System (FMS) der DEHSt

Erstellung eines Überwachungsplans (ÜP) im FMS, gültig ab 2024

Kontoinhaber (KI) und kontobevollmächtigte Person (kbP) im nEHS-Register registrieren

Im nEHS-Register einen Antrag auf Kontoeröffnung stellen

Unterlagen für die Registrierung von KI und kbP im nEHS-Register eintragen

Zulassung bei der EEX beantragen oder einen Intermediär beauftragen

Über das nEHS-Register einen Account für die DEHSt-Plattform erstellen

Beantragung einer digitalen Signaturkarte für den Versand der Emissionsberichte

*In 2025 wird die Abgabefrist aufgrund der verspäteten THG-Novelle verschoben

Prüfung der Emissionsberichte

Seit 2023 unterliegen die Emissionsberichte einer Verifizierungspflicht. Sofern ein vereinfachter ÜP vorliegt und keine Abzüge aufgrund von steuerlichen Entlastungen in Anspruch genommen werden, ist eine Verifizierung nicht notwendig.

Bei genehmigungsbedürftigen Anlagen ist eine Verifizierung nicht notwendig, wenn die Ermittlung der Brennstoffemissionen rechnerisch unter Verwendung von Standardwerten erfolgt und die Brennstoffmengen bereits im Rahmen einer Prüfung des Herkunftsnachweisregisters verifiziert wurden.

Für die Verifizierung der Emissionsberichte ist eine Standortbegehung erforderlich, sofern kein vereinfachter Überwachungsplan verwendet wird.

Die GUTcert ist ab 2023 auch für das nEHS als Verifizierungsstelle akkreditiert. In verschiedenen Arbeitsgruppen und Gremien gestalten wir zudem relevante Fragestellungen mit.

Als erfahrene Prüforganisation für Umwelt- und Energiemanagement zertifizieren wir auch im Rahmen des Beihilfeverfahrens – sprechen Sie uns gerne an.

Gerne referieren wir auch über die aktuellen Entwicklungen auf Ihrer Veranstaltung oder in Ihrem Energieeffizienznetzwerk.

Was kostet eine Verifizierung?

Den Aufwand für eine Verifizierung kalkulieren wir individuell, abhängig von der Komplexität des Unternehmens und dem Datenbeschaffungsaufwand. Sprechen Sie uns hierzu gerne an.

Die Emissionsberichterstattungsverordnung (EBeV 2030) und die BEHG-Doppelbilanzierungsverordnung (BEDV) regelt die Überschneidungen des nEHS mit dem bereits bestehenden EU-ETS-System. Basierend auf dem Grundsatz, dass jede Tonne CO2 nur einmal bepreist wird, gibt es zwei Optionen.

Option 1: Nach §17 der EBeV 2030 kann der BEHG-Verantwortliche die Brennstoffmengen abziehen, die er an eine Anlage liefert, die dem EU-ETS unterliegt. Voraussetzung dafür sind eine gleichlautende Erklärung beider Seiten, die „Verwendungsabsichtserklärung“, dass die Brennstoffmengen des BEHG-Verantwortlichen zum Einsatz in der EU-ETS Anlage bestimmt sind. Durch die Verwendungsbestätigung der EU-ETS Anlage, die sich aus dem EU-ETS-Emissionsbericht generiert, wird der Einsatz nachgewiesen.

Option 2: Sollte der o.g. Vorabzug nicht gegeben sein und der EU-ETS-Anlage die Brennstoffmenge mit dem CO2-Preis weitergeleitet werden, so können diese erstattet werden. Hierzu muss von der EU-ETS-Anlage ein Kompensationsantrag erstellt werden, basierend auf dem verifizierten Emissionsbericht. Dieser ist bis zum 31.07. einzureichen.

Im Rahmen des Pakets „Fit for 55“ wurde beschlossen, den Emissionshandel zu erweitern und ein System ähnlich dem deutschen nationalen Emissionshandel zu etablieren, um die Sektoren Gebäude und Verkehr abzudecken. Verantwortliche sind, ähnlich wie im BEHG, die steuerlich verantwortlichen Personen.

Seit 2024 gilt somit der EU-ETS 2. Für die Jahre 2024 bis 2026 besteht zunächst eine reine Berichtspflicht ohne Abgabeverpflichtung. Für das Jahr 2024 besteht zudem keine Verifizierungspflicht. Für das Berichtsjahr 2025 besteht erstmalig die Verpflichtung zur Verifizierung.

Abgabetermin ist dabei immer der 30. April des auf das Berichtsjahr folgenden Jahres.

Somit besteht zunächst eine doppelte Berichtspflicht durch die parallel laufenden Systeme.

Beachten Sie auch die steuerlichen Regelungen aus dem Energiesteuergesetz (EnergieStG) sowie die Regelungen zur Biomasse aus der Biomassestrom-Nachhaltigkeitsverordnung (BioSt-NachV)

Unabhängige, fachgerechte, fristgerechte Verifizierung von Emissionen und Emissionsberichten

Überprüfung, ob die Überwachungs- und Berichterstattungsmethodik (Überwachungsplan) mit den geltenden Vorschriften übereinstimmt

Im Rahmen des Prüfberichts konkrete Empfehlungen und Hinweise zur Verbesserung des Emissionsdatenmanagementsystems und der Strukturen zur Qualitätssicherung und -kontrolle

Regelmäßige Informationen zu aktuellen Entwicklungen und Änderungen im Emissionshandel durch unseren Newsletter und verschiedene Veranstaltungen der GUTcert Akademie

Transparenz:Sie profitieren für Ihre zukünftigen Jahresberichte durch einen ausführlichen Prüfbericht mit Hinweisen zur systematischen Verbesserung Ihrer Datenqualität und Prozessbeschreibungen.

Effizienz:Ihr zeitlicher Aufwand wird minimiert und eine fristgerechte Verifizierung bei rechtzeitiger Auftragsvergabe garantiert – durch unseren breit aufgestellten Umweltgutachter- und Auditorenpool: Wir sind viele, schnell und effektiv.

Branchenwissen: Unsere Fachexperten wissen, wovon Sie sprechen – sie kennen sich in Ihrer Branche aus, verfügen über langjährige Erfahrungen im Emissionshandel und sind bei Bedarf zusätzlich qualifiziert, nach ISO 14001, ISO 9001 oder ISO 50001 u.a. zu zertifizieren.

Ansprechpersonen: Sie sind auch im nationalen Emissionshandel immer auf dem aktuellen Stand der Entwicklungen und können sich mit unserem zentralen Energieteam jederzeit auf kompetente Ansprechpersonen in allen Verfahrensfragen verlassen.

Globales Netzwerk:Ihre weltweiten Dependancen sind bei uns in guten Händen – durch unser globales Netzwerk innerhalb der AFNOR-Group. Wir sprechen Ihre Sprache, egal wo.

Fortschritte bei der Überarbeitung der Scope-2-Guidance

Die GHG Protocol Initiative arbeitet derzeit an einer Aktualisierung ihrer Unternehmensstandards, da-runter die im Jahr 2015 veröffentlichte Scope-2-Guidance.

SBTi veröffentlicht Net-Zero-Entwurf für die Automobilbranche

Entwurf kommentieren und an Pilotprojekt teilnehmen: Der neue Entwurf für Automobilhersteller und Zulieferer kann bis 11. August 2025 öffentlich begutachtet werden.

18.11.2025: Der Emissionshandel-Betriebsbeauftragte der 4. Handelsperiode

Im diesjährigen Erfahrungsaustausch informieren wir als Prüfstelle über Neuerungen im Emissionshandel und sind gespannt auf die Erfahrungen der geladenen Expertinnen und Experten.

Kompensationsanträge 2024: Fristen und Hinweise zur Antragsstellung

Bis zum 31. Juli 2025 können Anträge auf ETS-Kompensation eingereicht werden – wichtige Infos zur Antragsstellung und für rückwirkend emissionshandelspflichtige Anlagen.